(Часть первая здесь.)

В попытке выявить хоть какие-то зависимости инфляции от кредитной массы, курса доллара и ставки рефинансирования я настроил графиков, которые предлагаю сопоставить.

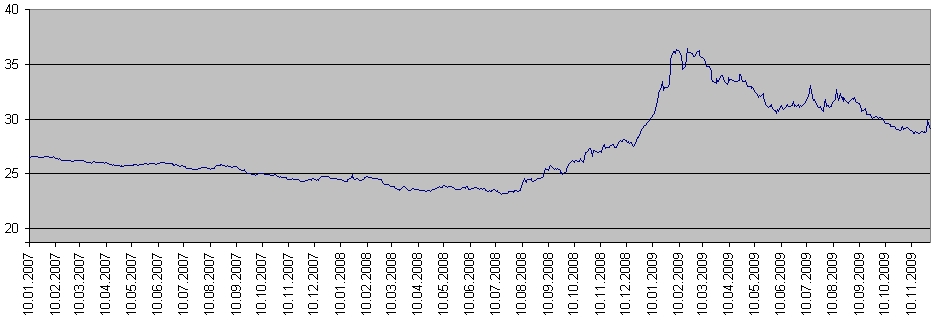

Курс доллара к

рублю за 2007-й — 2009-й годы.

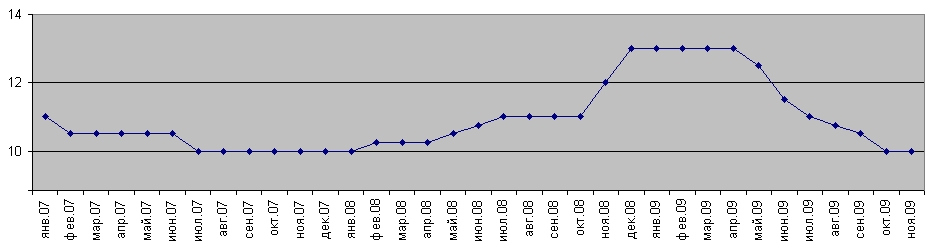

Ставка

рефинансирования за 2007-й — 2009-й годы.

Инфляция за 2007-й — 2009-й годы.

(В

процентах относительно предыдущего месяца. Данные об инфляции по

данным ЦБ РФ.)

* Когда я впервые строил график инфляции в мае 2009 г., данные о потребительских ценах от Росстата отличались от данных ЦБ по инфляции, поэтому было два графика, немного отличающиеся друг от друга. Когда в январе 2010-го я обратился к сайту Росстата за новыми данными, они уже полностью совпадали с данными ЦБ. Странно, но факт. Вообще, когда графики получались разными и назывались они по-разному, это козалось нормальным. Теперь это выглядит несколько странно :).

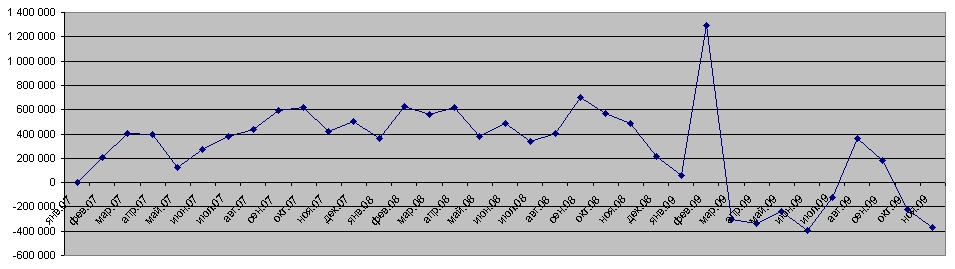

Изменение общей кредитной массы (кредиты в рублях и в валюте)

2007-й — 2009-й годы.

В

миллионах рублей относительно предыдущего месяца. Положительное

значение показывает, на сколько кредитная масса выросла,

отрицательное - на сколько она упала.

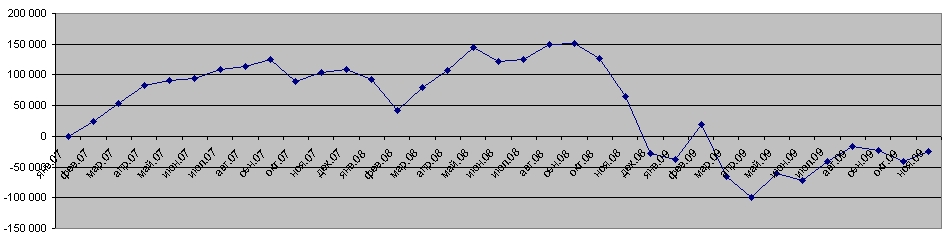

Изменение кредитной массы, выданной физическим лицам. 2007-й —

2009-й годы.

В миллионах

рублей относительно предыдущего месяца. Положительное значение

показывает, на сколько кредитная масса выросла, отрицательное - на

сколько она упала.

Здесь надо заметить пики инфляции, приходящиеся на начала всех трёх лет. Это может быть связано с уже традиционным повышением тарифов ЖКХ, энергетики и прочих регулируемых тарифов. К ставке рефинансирования, как и к кредитной массе, отношения не имеет. Потребительские цены января - февраля 2009-го года могли расти вслед за курсом доллара, ибо у нас очень большой процент импорта вообще, и в потребительских товарах он тоже заметно присутствует.

Странный подъём потребительских цен и инфляции виден в июле - октябре 2007-го года. С первого взгляда он соответствует ускорению роста общей кредитной массы, но в ноябре наблюдается снижение инфляции несмотря на продолжающийся рост кредитной массы, и затем, после скачка начала 2008-го года, обусловленного ростом регулируемых тарифов, инфляция опять падает не смотря на усилившийся рост кредитной массы. Февраль - март - апрель 2008-го - рост кредитной массы остаётся на уровне около 600 млрд. рублей в месяц, в мае рост падает до примерно 400 млрд. рублей за месяц, а инфляция остаётся вблизи 1,5%. Затем инфляция падает на фоне небольшого увеличения роста кредитной массы. Здесь, правда, происходит снижение курса доллара, что могло привести к удешевлению импорта. Снижение темпов инфляции с января по май 2009-го года тоже связано скорее всего со стабилизацией валютных курсов, а не с тем, что кредитная масса начала уменьшаться. Я такой вывод делаю потому, что довольно сильный скачок кредитной массы в феврале не изменил тенденции в инфляции - она достигала пика в январе, и с тех пор плавно снижалась.

Тут надо заметить, что академическая наука говорит, что рост инфляции следует за ростом денежной массы с отставанием на 4-6 месяцев. Я пока не сопоставлял график инфляции с графиками денежных агрегатов (я ведь пытаюсь выявить зависимость инфляции от ставки рефинансирования), но вот изменение кредитной массы видимого эффекта не производит ни в тот же месяц, когда она увеличилась, ни с отставанием. По крайней мере, даже если эффект этот есть, он теряется на фоне других, более сильных влияний на инфляцию.

В общем, выходит, что помимо ежегодного толчка к инфляции, вызванного ростом регулируемых тарифов, на инфляции сказывается ещё и курс доллара. Рост кредитной массы имеет не всегда однозначное влияние на инфляцию (странно, но факт), соответственно и ставка рефинансирования, которая призвана регулировать рост кредитной массы так же имеет весьма ограниченное влияние, если она его вообще имеет.

Вообще, учитывая, что рост рублёвой ликвидности в России относительно легко можно уравновесить импортом (в случае нехватки товаров), то как раз и получается, что инфляция сегодня зависит больше от курса доллара и таможенных барьеров, чем от ставки рефинансирования. Однако цены на товары, производимые в России, включают в себя ставку по кредитам, которая всегда больше ставки рефинансирования. (Понятно, что есть предприятия, которые обходятся без кредитов, но это те, которые давно построены и имеют уже налаженную систему сбыта. Однако, мы говорим о России, экономика которой является развивающейся, а промышленность без кредитов не поднимешь.) Вот и получается, что конкурентоспособность нашей промышленности впрямую зависит от процентных ставок. От них же зависит и экономическая активность населения. К тому же, высокая ставка нашего центробанка приводит к тому, что предприятия берут кредиты за рубежом (когда это возможно), и ликвидность так или иначе всё равно попадает в страну, только проценты от этих кредитов получают не наши, а зарубежные банки.

В общем, поднятием ставки можно снизить объём ликвидности, что приведёт к снижению потребления, и вместе с ним - снижению импорта. Только цены при этом не упадут, покуда рубль не окрепнет.

Сегодня у нашего центробанка есть прекрасная возможность приучить бизнес брать кредиты в России, а не за рубежом, для этого надо только ставку снизить до минимума, и заставить наши банки тоже снизить ставки по кредитам. Если основная масса кредитов будет получаться в стране, то и ставка нашего ЦБ будет более действенным орудием. А пока это лишь инструмент сужения рублёвой массы, что помогает отстаивать курс рубля на нашем же рынке.

В общем, получается, что наш ЦБ с помощью ставки рефинансирования борется в основном с инфляцией, вызванной ослаблением рубля, а экономическое развитие в стране если и идёт, то в основном за счёт либо зарубежных инвестиций, либо опять же зарубежных займов. Наша банковская система в экономическом развитии участвует очень слабо. Конечно, зарубежные инвестиции и займы приносят в страну валюту, которую здесь приходится менять на рубли, поскольку вся операционная деятельность внутри страны происходит в рублях, и это опять же поддерживает рубль. К чему такая политика нашего ЦБ может привести в перспективе? К тому, что как только иностранные вливания в экономику России перестанут расти, начнётся отток капитала из страны, сопровождающийся обвалом рубля. То есть российский рубль находится в сильнейшей зависимости от иностранных вливаний. При этом банковская система России остаётся в зачаточном состоянии, поскольку из-за высокой ставки рефинансирования и связанными с ней ставками по кредитам не развивается система кредитования. Основные прибыли по кредитам получают зарубежные банки и инвесторы, а у нас банки учатся в основном обналичку делать. То есть наша финансовая система, благодаря политике нашего же ЦБ, является несамостоятельной, ввиду зависимости от иностранных вливаний. Экономика при этом развивается в основном в тех отраслях, которые выгодны иностранным инвесторам и финансистам, а иностранным финансовым воротилам выгодно, что бы Россия оставалась сырьевым придатком мировой экономики. Всё это делает зависимой от внешних влияний и финансовую систему страны, и собственно всю нашу экономику. Но самое главное, что инфляцию с помощью такой политики победить невозможно, поскольку ликвидность всё равно приходит на рынок через иностранные вливания в нашу экономику. Да и как при такой зависимости от внешних влияний можно говорить о рубле, как о резервной валюте, а о стране — как о будущем финансовом центре?

Что делать? Как я уже говорил — снижать ставку рефинансирования до значений, близких к нулевым, и контролировать кредитование, что бы потребительские кредиты не превышали определённой доли в общем объёме кредитов. В добавление к этому необходимо максимально содействовать развитию производства ширпотреба и продуктов питания — это уменьшит влияние курса рубля на индекс потребительских цен и снизит таким образом социальную значимость валютных курсов. Будет гораздо лучше, если мы будем импортировать в основном станки и оборудование, а не чайники и плюшевые игрушки. В любом случае, на то, что мы будем экспортировать что-либо из перечисленного в ближайшем обозримом будущем, надежды мало.

Добавление от 22-го января 2010-го года: очень интересный момент мы наблюдаем, сопоставляя ставку рефинансирования и объём кредитной массы, а именно, при снижении ставки рефинансирования объём кредитной массы не растёт, и даже мало того - он падает. При этом ставки по кредитам нефинансовым организациям (то есть юридическим лицам, кроме финансовых структур) снизились по данным ЦБ РФ в 2009-ом году с 17,4 до 13,6 процентов. Выходит, что снижение почти на четыре процента не приводит к увеличению желающих прокредитоваться. Это может говорить о том, что ставки по кредитам находятся на настолько запредельных уровнях, что их падение на 4% является несущественным. То есть организации не готовы брать кредиты под 13,6% годовых, особенно в условиях ещё незакончившегося кризиса. Понятное дело, что ни о какой модернизации экономики в такой ситуации речи быть не может, поскольку на замену изношенного оборудования в нашей промышленности нужны деньги, а взять их негде, кроме как у банков в кредит. Но никакое промышленное предприятие невозможно модернизировать и окупить модернизацию за такое короткое время как два — три года, на которые наши банки готовы давать кредиты. Соответственно, в нынешних кредитных условиях модернизация невозможна. Промышленность России возможно будет поднять только тогда, когда предприятия смогут получать кредиты на 10 — 20 лет под 2 — 3 — 5 процентов годовых, а для этого надо иметь ставку рефинансирования на уровне около ноля.

При рассмотрении причин инфляции надо учитывать и ещё одну вещь: как правило, банки имеют собственный капитал, составляющий лишь небольшую долю от тех средств, которыми они распоряжается, основная масса денег, которые они выдают в качестве кредитов, является заёмными средствами, в основном состоящими из депозитов населения и организаций. На депозиты начисляются проценты, а что бы их начислить, эти проценты надо сначала взять с тех, кто взял в банке кредит. Любому банку хочется иметь большую прибыль по своим операциям, поэтому банки заинтересованы в высоких процентах как по вкладам, так и по кредитам, поскольку чем выше проценты, тем большей можно сделать разницу между этими двумя ставками. То есть если вы банкир, и платите вкладчику 1% на его вклад, и берёте со своих заёмщиков 2%, то вам остаётся только один процент прибыли, из которого вы ещё должны вычесть операционные расходы и заплатить налоги. Совсем другая ситуация складывается, если вы платите 10%, и берёте 20% годовых — у вас остаётся целых десять процентов от прокрученного капитала. Таким образом, банки сильно заинтересованы в высоких ставках, а соответственно, косвенно они заинтересованы и в высокой инфляции. Причём, когда банки выплачивают своим вкладчикам 10% годовых, они эту самую инфляцию дополнительно раскручивают, ибо это деньги, полученные «из ничего», никак не обеспеченные никаким ВВП. А когда банки берут 20% со своих заёмщиков, то в случае, если заёмщиком является организация, а у нас почти три четверти всех кредитов выдаётся именно юридическим лицам, это раскручивает инфляцию издержек (инфляцию предложения). Вот и получается, что в постсоветской экономике России банковский сектор во главе с нашим Центробанком раскручивает инфляцию в угоду собственным интересам. Вся экономика России в этом случае становится как бы придатком банковского сектора, хотя на самом деле банковский сектор должен быть кровеносной, а не кровососной системой, и банковский сектор должен обслуживать экономику, а вовсе не наоборот. Так вот, пока банковский сектор не будет лишён его сверхприбылей, экономика России будет в лучшем случае стагнировать. Развиваться будет только сырьевой сектор, который получает деньги из-за рубежа под приемлемые проценты, а также торговля, которая у нас столь же сверхприбыльна, как и банковский сектор, и торговые сети могут себе позволить платить такие бешеные проценты, а потом ещё и налоги. Возможно, что бы умерить аппетиты наших «жирных котов» придётся принимать законодательные меры, ибо жадность их безгранична, и добровольно они от своих сверхприбылей не откажутся.

Изменения вносились: 22-го ЯНВАРЯ 2010 г..